年会費無料のクレジットカードとは?自分に合った選び方やおすすめポイントを解説

この記事では、クレジットカードを選ぶ際のポイントを解説するとともに、利用者の属性やライフスタイル別におすすめのクレジットカードの種類を紹介します。クレジットカードを使うときの注意点も解説するので、あわせて参考にしてみてください。

クレジットカードの選び方

まずは、クレジットカードを選ぶときに注目したいポイントを確認しておきましょう。クレジットカードの利用目的や重視するメリットは人それぞれ異なりますが、以下で紹介する6つのポイントを総合的に検討することで、自分に合うクレジットカードを選びやすくなります。

年会費

クレジットカードの年会費には、無料のものと有料のものがあります。年会費無料のクレジットカードでも、基本的な機能に加え、ポイント還元や付帯特典・優待サービスを利用できます。一方、年会費有料のクレジットカードは、ポイント還元率や付帯特典、優待サービスがより充実しているのが一般的です。

年会費は、基本的に毎年発生する費用です。費用を抑えたい場合は年会費無料のクレジットカードを、年会費を支払ってでも手厚い特典やサービスを重視したい場合は、有料のクレジットカードを選ぶとよいでしょう。

ポイント還元率

クレジットカードの利用によって貯まるポイントは、還元率が高いほどお得に利用できます。標準的なポイント還元率は0.5〜1.0%で、1.0%以上になると高還元率といえます。高還元率のクレジットカードを選び、家賃や光熱費などの定期的な支払いに利用すると、効率良くポイントを貯めることが可能です。

また、特定の店舗や飲食店での利用など、クレジットカード会社が定めた条件を満たすことで、ポイント還元率が上がるクレジットカードもあります。基本の還元率だけでなく、どのような条件で何%まで還元されるのかもあわせて確認して選びましょう。

付帯・優待サービス

クレジットカードには、多様な特典や優待サービスが付帯されています。例えば以下のようなサービスです。

- 旅行保険

- 提携会社の優待

- 特定店舗における割引

提携会社や特定店舗には、飲食店、ホテル、商業施設、レジャー施設、金融サービスなど種類も豊富です。例えば、旅行の機会が多い人は旅行保険が付帯されているクレジットカードや、ホテルやレジャー施設で優待や割引が受けられるクレジットカードを選ぶとお得です。外食の頻度が多い人は、よく利用する店舗で優待を受けられるクレジットカードが便利でしょう。

このように、自身のライフスタイルに合う特典や優待サービスが付帯されているクレジットカードを選ぶことが大切です。

国際ブランド

国際ブランドとは、世界共通で利用されている決済システムのブランドを指します。以下の5つは「世界5大ブランド」として知られています。

- Visa

- Mastercard®

- JCB

- American Express

- Diners Club

クレジットカードは、券面に記載された国際ブランドと同じブランドの加盟店でのみ利用できます。これら5つの国際ブランドはいずれも世界中に多くの加盟店がありますが、利用できる店舗は国や地域によって異なります。そのため、利用シーンを想定し、適切な国際ブランドを選ぶことが重要です。また、クレジットカードを複数枚持つ場合は、異なる国際ブランドで作成するのがおすすめです。

セキュリティ体制

クレジットカード会社のセキュリティ体制も、クレジットカード選びにおいて重要なポイントです。紛失や盗難、スキミングなどによる不正利用リスクに備え、不正利用防止の対策や、万が一被害に遭った場合の補償制度が整っているかを確認しましょう。

また、クレジットカードの紛失や不正利用に気付いた際には、速やかにクレジットカード会社に連絡し、利用停止の手続きを行うことも大切です。

ステータス

クレジットカードには、「一般カード」「ゴールドカード」「プラチナカード」「ブラックカード」などのランクがあります。ランクによって、利用可能枠やポイント還元率、付帯特典・サービスなどの内容が異なり、上位ランクになるほど内容は充実する傾向です。そのため、クレジットカードのランクは保有者のステータスを示す目安とされることもあります。

ステータス性を重視したい人は、クレジットカードのランクに注目して選ぶとよいでしょう。一般的に、ゴールドカード以上のランクはステータス性が高いとされています。

【属性・ライフスタイル別】おすすめクレジットカードの選び方

ここでは、利用者の属性やライフスタイルごとに、クレジットカードの選び方のポイントを紹介します。

学生におすすめのクレジットカード

学生は、収入がない、もしくは少ないケースが多いため、年会費無料で学生向けの特典が充実したクレジットカードがおすすめです。また、ポイントを効率良く貯めるために、普段の買い物でよく利用する店舗で使いやすいクレジットカードを選ぶとよいでしょう。

例えば、三井住友銀行のOliveフレキシブルペイには、学生に限らず25歳以下を対象に、Vポイントが貯まりやすくなる「リワードアップU25」という特典があります。Oliveフレキシブルペイを以下の支払いに利用すると、ポイント還元率がアップします。

- PayPay支払いに利用:通常ポイント分に加えて最大+0.5%

- 対象サブスク料金の支払いに利用:通常ポイント分に加えて最大+9.5%

- 対象の携帯料金の支払いに利用:通常ポイント分に加えて最大+1.5%

さらに、学生会員には、分割払い(あとから分割を含む)にかかる手数料相当分がポイント還元される特典がプラスされます。

- ※1当サービスは対象カードを本会員として保有されている25歳以下のお客さまが対象です。対象となる利用は26歳になる誕生月のご利用分までとなりますが、いただいた加盟店から弊社あて売上票の持込が遅れ、利用対象期間外に弊社に到着した場合、ご利用金額の集計対象となりませんのでご注意ください。

- ※2PayPayでのご利用は、対象カードをPayPayに登録し、PayPay支払い時に当該カードを支払い方法として決済した場合が対象です。付与されるポイントはVポイントです。

- ※3「分割払い手数料全額ポイント還元」は、ご職業を「学生」とご申告いただいている25歳以下のお客さまが対象となります。

- ※42026年4月30日(木)までのご利用分が対象です。「分割払い・あとから分割にかかる手数料のポイント還元サービス」は、2026年4月30日(木)をもってサービスの提供を終了いたします。

専業主婦(主夫)におすすめのクレジットカード

主婦(主夫)の人には、日常的に利用するスーパーマーケットやドラッグストアなどで、ポイントがお得に貯められるクレジットカードがおすすめです。普段よく利用する店舗や生活圏内の店舗が、ポイント還元率アップの対象になっているかを確認して選ぶことが大切です。

個人事業主におすすめのクレジットカード

個人事業主は、個人用と事業用に分けてクレジットカードを持つことがおすすめです。そうすることで、私的な支出と経費の区別がしやすくなり、経理処理や確定申告の負担を軽減できます。

事業利用には、会計ソフトや資金管理ツールとの連携がしやすく、ビジネスに役立つ特典が付帯したビジネスカードがおすすめです。備品購入の割引や出張時の航空便・新幹線・ホテル手配、福利厚生サービスなどがあります。

コンビニをよく利用する人におすすめのクレジットカード

コンビニの利用頻度が高い人は、特定のコンビニでポイント還元率が高くなるクレジットカードがおすすめです。自分がよく利用するコンビニが、ポイント還元率アップの対象店舗に含まれているかを事前に確認して選びましょう。

旅行好きでマイルを貯めたい人におすすめのクレジットカード

旅行が好きな人や効率良くマイルを貯めたい人には、航空会社が発行するクレジットカードや、日々の買い物でもマイルが貯まる提携カードがおすすめです。入会時のマイルプレゼントや搭乗時のボーナスマイルなどの特典が付いているクレジットカードも多く、日常利用でのマイル還元と合わせて、マイルを貯めやすい点が魅力です。

クレジットカードを使うときの注意点

自分に合うクレジットカードを選び、便利でお得に使い続けるためにも、以下の注意点をしっかり理解しておきましょう。

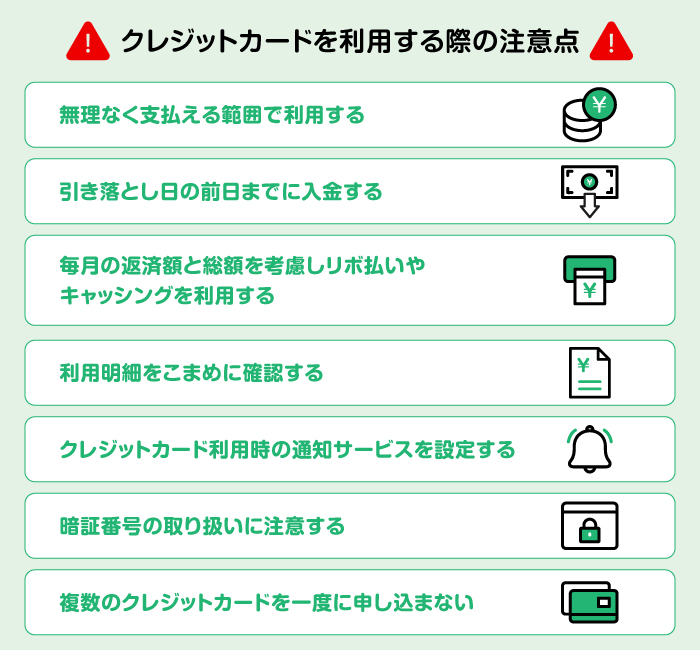

無理なく支払える範囲で利用する

クレジットカードは、自身の収入の範囲内で無理なく支払える金額を意識して利用することが大切です。利用可能枠であれば、利用時点で口座残高が不足していても決済できます。しかし、使いすぎて引き落とし日に残高不足となり支払いが遅れると、信用情報機関に記録され、クレジットヒストリー(クレヒス)に影響を与える可能性があります。将来的にローンや新たなクレジットカードを申し込む際の審査に影響する恐れがあるため注意が必要です。

クレジットカード会社によっては、1ヵ月あたりの利用限度額を設定でき、上限を超えそうな場合にお知らせしてくれる「使いすぎ防止サービス」を提供しています。利用額が心配な人は、このようなサービスのあるクレジットカードを選ぶのもよいでしょう。

引き落とし日の前日までに入金する

クレジットカードの支払額は、引き落とし日の前日までに口座に入金しておくことが重要です。金融機関によっては、当日に入金しても時間帯によって引き落とし処理に間に合わない場合があります。万が一、支払いが遅延すると、クレジットヒストリーに影響が出るだけでなく、滞納翌日から実際の支払日まで遅延損害金が発生し、支払総額が増えてしまいます。滞納期間が長引くと、クレジットカードの利用を停止されることもあるため注意が必要です。

支払遅延に気付いた場合は、速やかにクレジットカード会社のカスタマーサポートに連絡し、遅延理由と支払いの意思を伝えましょう。遅延損害金の金額や支払方法などの案内に従い、迅速に対応することが大切です。

毎月の返済額と総額を考慮しリボ払いやキャッシングを利用する

利用金額が大きくなり、支払いが厳しくなりそうな場合には、リボ払いまたはキャッシングの利用を検討するのも1つの方法です。リボ払いは、利用金額や回数にかかわらず、毎月ほぼ一定額を支払う仕組みです。手数料負担はありますが、完済するまで一定額を支払い続けるため、一括払いで支払遅延を起こすよりも負担を分散できる場合があります。

キャッシングは、クレジットカードを利用してATMから現金を引き出したり、口座へ振り込んだりできる借り入れサービスです。事前にキャッシング枠の設定が必要ですが、枠内であれば繰り返し利用できます。利用後は利息を含めて返済する必要がありますが、一時的に資金が不足した際に支払遅延を防ぐ方法の1つです。ただし、リボ払いもキャッシングも手数料や利息が高めに設定されているため、毎月の返済額や返済総額、支払いが遅れた場合の遅延損害金などを総合的に考慮し、計画的に利用しましょう。

三井住友銀行のOliveを利用している人は、最大5万円まで手数料無料・無金利で借り入れできる「マネーアシスト」を活用する方法もあります。三井住友銀行アプリからマネーアシストの利用申し込みが可能です。

「マネーアシスト」について、くわしくはこちらからご確認ください。

リボ払いとは怖いもの?仕組みやメリット・デメリットを分かりやすく解説

キャッシングとは?使い方や返済方法、カードローンとの違いを分かりやすく解説

利用明細をこまめに確認する

クレジットカードの利用明細は、こまめに確認する習慣をつけましょう。利用状況や口座引き落とし予定額を把握することで、使いすぎの防止につながるでしょう。また、定期的に確認することで、万が一不正利用があった場合でも早期に気付きやすくなります。

一般社団法人日本クレジット協会によると、2024年の1年間に報告されたクレジットカード不正利用の被害額は約550億円にのぼっています。誰もが被害に遭う可能性があることを意識し、被害の防止に努めることが重要です。

クレジットカード利用時の通知サービスを設定する

不正利用を早期に発見するためにも、クレジットカードの利用ごとにアプリやメールで通知が届く「利用通知サービス」を設定しましょう。リアルタイムで利用状況を把握できるため、第三者による不正利用が発生した場合でも、すぐにクレジットカード会社へ連絡して利用停止を行い、被害の拡大を防げます。

暗証番号の取り扱いに注意する

クレジットカードの暗証番号は、決して他人に教えてはいけません。金融機関や警察が暗証番号を尋ねることはないため、不審な問い合わせには十分注意しましょう。暗証番号を使った不正利用は、多くの場合、クレジットカード会社の補償対象外となることが多いです。

また、暗証番号を一定回数誤って入力すると、クレジットカードが停止され利用できなくなることもあるため注意が必要です。

複数のクレジットカードを一度に申し込まない

複数のクレジットカードを一度に申し込むことも避けましょう。クレジットカードの申込状況は「信用情報」として信用情報機関に記録され、審査時には他社での申込状況も確認されます。一度に多くのクレジットカードを申し込むと、お金に困っていると判断され、審査に通らない可能性があります。仮に審査に通った場合でも、利用可能限度額が低く設定されることがあるため注意が必要です。

クレジットカードは複数枚あったほうがいい?

短期間に複数のクレジットカードへ申し込むのは避けたほうがよいですが、クレジットカードを複数枚持つこと自体が悪いわけではありません。実際には、複数枚持つことで得られるメリットもあります。主なメリットは以下のとおりです。

- メインカードが使えない場合の備えになる

- クレジットカードごとに異なる特典や優待サービスを受けられる

- 利用限度額の合計が増える

- 異なる国際ブランドのクレジットカードを持つことで利用可能な店舗が広がる

一般社団法人日本クレジット協会が、日本に住む20歳以上の人口をもとに算出したデータによると、1人あたりのクレジットカード保有枚数は平均3.1枚です(2025年3月末時点)。キャッシュレス決済が普及した現在では、クレジットカードを複数枚持つのは一般的になりつつあるといえるでしょう。

支払いもポイ活も家計管理もこれ1つ!三井住友銀行のOliveとは?

初めてのクレジットカードを持つ人はもちろん、2枚目・3枚目のクレジットカードを検討している人にもおすすめなのが、三井住友銀行のOliveです。Oliveは、支払いからポイ活、お金の管理までをまとめて行える、便利でお得なモバイル金融サービスです。Oliveに申し込むと、マルチナンバーレスカード「Oliveフレキシブルペイ」が発行されます。

Oliveフレキシブルペイには、キャッシュカード機能に加え、デビットカード・クレジットカード・ポイント払いの3つの支払機能が集約されています。クレジットカードを検討している人にとって、一石三鳥とも一石四鳥ともいえる使い勝手の良さが魅力です。

クレジットモードやデビットモードでの支払いではVポイントが貯まります。さらに、Vポイントアッププログラム対象サービスの利用状況に応じて、対象のコンビニや飲食店では高い還元率でポイントを獲得可能です。そのため、学生やコンビニをよく利用する人、ポイ活をしたい人など、幅広い層に向いています。

また、1つのアプリで銀行口座や証券口座、ローン、Vポイント、決済などをまとめて管理できます。残高照会や利用履歴の確認がしやすい家計管理機能も搭載されており、支払遅延の防止や不正利用の早期発見にも役立つでしょう。

まとめ

クレジットカードを選ぶ際には、年会費やポイント還元率、付帯特典・優待サービス、国際ブランド、セキュリティ体制、ステータスの6つを確認し、総合的に自分に合っているかを判断することが大切です。クレジットカードを利用する際は、無理のない支払額を意識し、支払遅延を防ぐために引き落とし日の前日までに口座へ入金しておきましょう。また、利用明細をこまめに確認することで、使いすぎの防止や不正利用の早期発見にもつながります。

アプリで利用状況を簡単に確認でき、利用通知サービスも設定できるクレジットカードを選ぶと、より便利に利用できます。年会費無料でVポイントが貯まりやすく、特典やサービスも充実している三井住友銀行のOliveは、あらゆるライフスタイルの人におすすめできるクレジットカードです。

- ※2026年3月現在の情報です。今後、変更されることもありますのでご留意ください。

續恵美子

ファイナンシャルプランナー(CFP®、ファイナンシャル・プランニング技能士)。

生命保険会社にて15年勤務したあと、ファイナンシャルプランナーとしての独立を目指して退職。その後、縁があり南フランスに移住。夢と仕事とお金の良好な関係を保つことの厳しさを自ら体験。

渡仏後は2年間の自己投資期間を取り、地元の大学で経営学修士号を取得。地元企業で約7年半の会社員生活を送ったあと、フリーランスとして念願のファイナンシャルプランナーに。生きるうえで大切な夢とお金について伝えることをミッションとして、マネー記事の執筆や家計相談などで活動中。

関連記事

節税,家計